Le réseau pipelinier du Canada 2016

Le réseau pipelinier du Canada

Aperçu du réseau

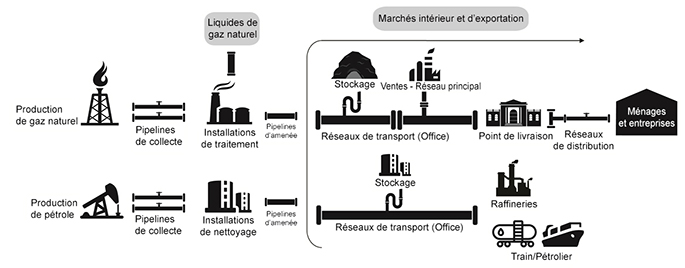

Le réseau pipelinier du Canada est constitué de quatre grands ensembles; chacun joue un rôle important dans le transport des ressources énergétiques jusqu’aux marchés canadiens et d’exportation (figure 1).

- Les pipelines de collecte transportent le pétrole brut ou le gaz naturel des têtes de puits vers les installations pétrolières ou de traitement du gaz naturel. Ils sont surtout concentrés dans les régions productrices de l’Ouest canadien.

- Les pipelines d’amenée acheminent le pétrole brut, le gaz naturel ou d’autres produits, comme des liquides de gaz naturel (LGN), depuis les installations de traitement et les réservoirs de stockage jusqu’aux pipelines de transport. Ils sont eux aussi surtout concentrés dans les régions productrices de l’Ouest canadien.

- Les pipelines de transport sont les artères principales du réseau pipelinier qui assurent le transport du pétrole brut et du gaz naturel à l’intérieur des provinces et au-delà des frontières provinciales ou nationales.

- Les pipelines de distribution, exploités par des sociétés de distribution locales ou des coopératives provinciales, servent à approvisionner en gaz naturel les foyers, les entreprises et diverses industries.

Figure 1 : Aperçu du réseau pipelinier

Source : Office national de l’énergie

Version textuelle du graphique

Cette figure donne une vue d’ensemble du réseau pipelinier canadien de la production jusqu’à l’acheminement aux consommateurs. Elle indique le rôle que joue dans la chaîne de transport chacun des principaux types de pipelines, soit les pipelines de collecte, d’amenée, de transport et de distribution.

Si un pipeline traverse une frontière provinciale ou internationale, il est soumis à la réglementation de l’Office. S’il ne déborde pas les limites d’une province, il relève plutôt de l’organisme de réglementation provincial compétent, à moins d’être considéré comme une entreprise fédérale. Par exemple, en Colombie-Britannique, ces pipelines sont réglementés par la B.C. Oil and Gas Commission.

L’Office réglemente quelque 73 000 km de pipelines, soit environ 10 % de la longueur du réseau pipelinier du Canada. Ces canalisations (surtout des pipelines de transport) ont transporté en 2015 environ 99,7 milliards de dollars de produits énergétiques à un coût estimatif de 7,3 milliards de dollars.

Les figures 2 et 3 illustrent les principaux oléoducs et gazoducs réglementés par l’Office.

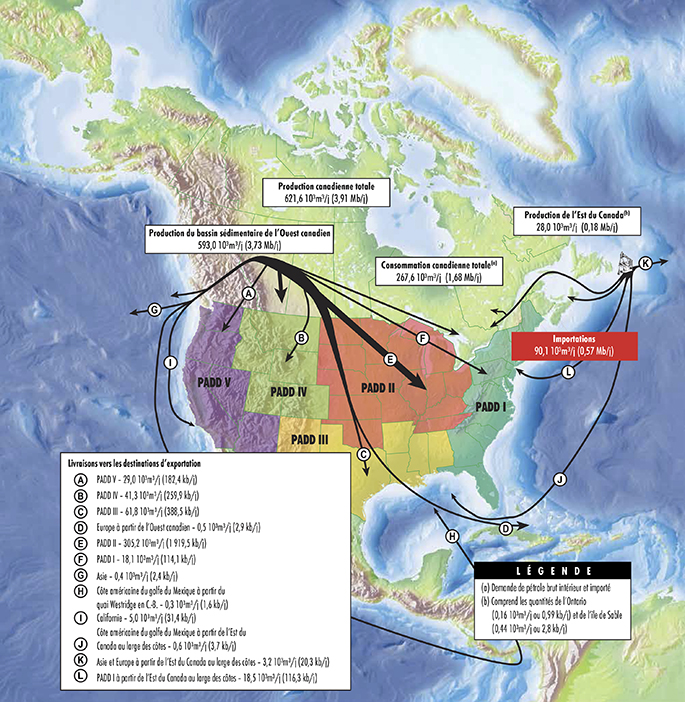

Figure 2 : Grands oléoducs réglementés par l’Office (pétrole brut)

Source : Office national de l’énergie

Version textuelle de la carte

Cette carte donne une vue d’ensemble des grands oléoducs réglementés par l’Office national de l’énergie.

Le tableau 1 donne un aperçu de certains des plus grands pipelines de pétrole brut et de produits pétroliers soumis à la réglementation de l’Office. Quatre de ces oléoducs transportent la majeure partie du pétrole brut de l’Ouest canadien, destiné en quasi-totalité aux marchés de l’Est du Canada et des États-Unis. Le réseau Trans Mountain de Kinder Morgan (Trans Mountain) et le réseau principal d’Enbridge (Enbridge) prennent origine à Edmonton, en Alberta, tandis que le réseau Express de Spectra (Express) et le réseau Keystone de TransCanada (Keystone) partent de Hardisty, en Alberta.

Tableau 1 : Capacité et débit des grands oléoducs réglementés par l’Office (pétrole brut)

| Capacité | Débit moyen en 2015 | |

|---|---|---|

| Réseau principal d’Enbridge | 453,3 10³ m³/j (2 851 kb/j)Note a | 368,7 10³ m³/j (2 320 kb/j) |

| Réseau Keystone de TransCanada | 94 10³ m³/j (591 kb/j) | 88,3 10³ m³/j (555 kb/j) |

| Réseau Trans Mountain de Kinder MorganNote 1 | 47,7 10³ m³/j (300 kb/j) | 50,2 10³ m³/j (316 kb/j) |

| Réseau Express de Spectra | 44,5 10³ m³/j (280 kb/j) | 35,2 10³ m³/j (222 kb/j) |

| Pipeline de Montréal (importation) | 44,5 10³ m³/j (280 kb/j) | 10,2 10³ m³/j (65 kb/j) |

| Réseau Westspur d’Enbridge | 40,5 10³ m³/j (255 kb/j) | 28,1 10³ m³/j (177 kb/j) |

| Pipelines Trans-Nord | Varie d’un tronçon à l’autre | 33,7 10³ m³/j (212 kb/j) |

Figure 3: Grands gazoducs réglementés par l’Office

Source : Office national de l’énergie

Version textuelle de la carte

Cette carte donne une vue d’ensemble des grands gazoducs réglementés par l’Office national de l’énergie.

Plusieurs réseaux de gazoducs soumis à la réglementation de l’Office acheminent la production de l’Ouest canadien vers les marchés de l’Ouest et de l’Est du Canada. Des pipelines d’interconnexion avec les réseaux pipeliniers américains transportent aussi ce gaz naturel jusqu’aux marchés du Nord-Ouest, du Midwest et du Nord-Est des États-Unis. Le tableau 2 donne un aperçu de certains des plus grands gazoducs réglementés par l’Office.

Tableau 2 : Capacité et débit des grands gazoducs réglementés par l’Office

| Capacité | Débit moyen en 2015 | |

|---|---|---|

| Nova Gas Transmission Limited (NGTL) | ||

| En amont de la rivière James | 228 106 m³/d (8.0 Bcf/d) | 220 106 m³/d (7.8 Bcf/d) |

| Nord et est | 121 106 m³/d (4.3 Bcf/d) | 87 106 m³/d (3.1 Bcf/d) |

| Porte de l’estNote 2 | 258 106 m³/d (9.1 Bcf/d) | 124 106 m³/d (4.4 Bcf/d) |

| Réseau principal de TransCanada | ||

| Prairies | 195 106 m³/j (6,9 Gpi³/j) | 84 106 m³/j (3,0 Gpi³/j) |

| Triangle de l’Est | 148 106 m³/j (5,2 Gpi³/j) | 69 106 m³/j (2,0 Gpi³/j) |

| Nord de l’Ontario | 102 106 m³/j (3,6 Gpi³/j) | 61 106 m³/j (2,2 Gpi³/j) |

| Foothills British Columbia | 85 106 m³/d (3.0 Bcf/d) | 56 106 m³/d (1.9 Bcf/d) |

| Foothills Saskatchewan | 63 106 m³/d (2.24 Bcf/d) | 40 106 m³/d (1.4 Bcf/d) |

| Westcoast | ||

| T-North | 85 106 m³/j (3,0 Gpi³/j) | 56 106 m³/j (1,9 Gpi³/j) |

| T-South | 63 106 m³/j (2,24 Gpi³/j) | 40 106 m³/j (1,4 Gpi³/j) |

| Alliance | 48 106 m³/d (1.7 Bcf/d) | 46 106 m³/d (1.6 Bcf/d) |

Approvisionnement en pétrole brut et en gaz naturel canadiens et utilisation

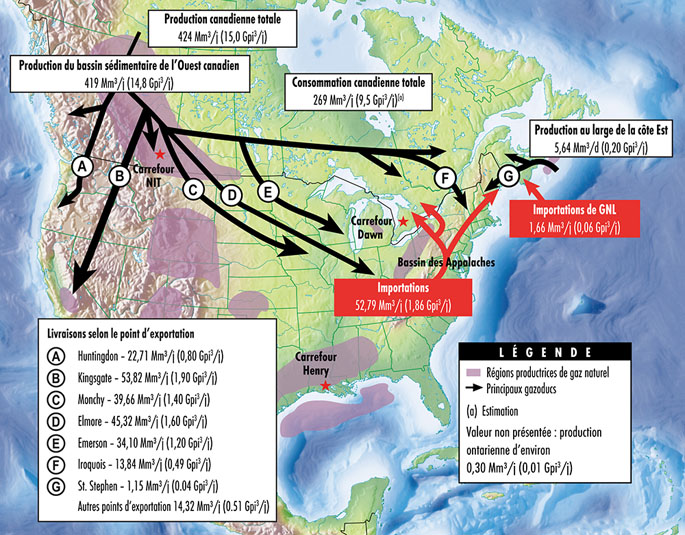

En 2015, le Canada occupait le quatrième rang des pays producteurs de pétrole et de LGN, représentant 4,8 % de l’offre mondiale.Note 3Cette année-là, la production de pétrole brut s’est établie en moyenne à environ 615 milliers de mètres cubes par jour (10³m³/j), soit 3,9 millions de barils par jour (Mb/j). La majeure partie de ce pétrole a été transportée par pipelineNote 4depuis les provinces de l’Ouest jusqu’aux autres provinces ou aux États-Unis (figure 4).

Ces dernières années, la production canadienne de pétrole brut a augmenté de façon soutenue, surtout en raison de l’exploitation des sables bitumineux. Le résultat a été un agrandissement progressif du réseau de pipelines d’exportation, les producteurs cherchant de nouveaux débouchés, notamment dans le Sud des États-Unis. En 2014, d’importantes augmentations de la capacité pipelinière, surtout aux États-Unis, ont donné aux producteurs canadiens un premier accès véritable au marché de la côte américaine du golfe du Mexique. Le secteur de l’énergie continue d’axer ses efforts sur la pénétration et le développement des marchés outre-mer pour se préparer à la croissance prévue de l’offre de pétrole de l’Ouest canadien, et plusieurs projets de pipeline ont été proposés à cette fin.

Figure 4 : Approvisionnement en pétrole brut canadien et utilisation en 2015

Source : Office national de l'énergie

Version textuelle de la carte

Cette carte donne une vue d’ensemble de l’approvisionnement en pétrole brut canadien et de l’utilisation en 2015. La majorité du pétrole est produit dans l’Ouest canadien et transporté par pipeline jusqu’aux marchés des États-Unis et des autres provinces canadiennes.

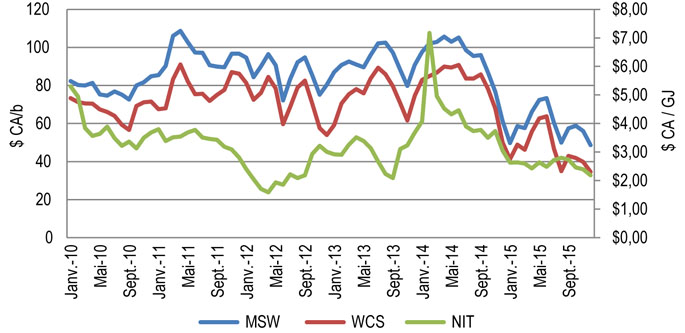

En 2015, le Canada occupait le cinquième rang des pays producteurs de gaz naturel, représentant 4,6 % de l’offre mondiale.Note 5Cette année-là, la production canadienne de gaz naturel s’est établie en moyenne à environ 424 106 m³/j, soit 15 milliards de pieds cubes par jour (Gpi³/j). La majeure partie de ce gaz naturel a été produite dans l’Ouest canadien et acheminée par pipeline aux consommateurs canadiens et américains (figure 5).

Bien que la production canadienne de gaz classique ait diminué ces dernières années, la production non classique augmente sous l’effet des progrès techniques dans le domaine du forage horizontal et de la fracturation hydraulique. Le Canada exporte sa production excédentaire aux États-Unis, mais le gaz naturel américain fait de plus en plus concurrence à celui de l’Ouest canadien, tant sur les marchés canadiens qu’américains. Afin de trouver des débouchés pour leur production excédentaire, beaucoup de sociétés ont proposé de construire des installations pour exporter du gaz naturel liquéfié (GNL) outre-mer. Aucun terminal d’exportation de GNL n’est en construction, et il faudrait plusieurs années avant qu’un des terminaux projetés n’entre en service.

Figure 5 : Approvisionnement en gaz naturel canadien et utilisation en 2015

Source : Office national de l'énergie

Version textuelle de la carte

Cette carte donne une vue d’ensemble de l’approvisionnement en gaz naturel canadien et de l’utilisation en 2015. La majorité du gaz naturel est produit dans le bassin sédimentaire de l’Ouest canadien (BSOC) et utilisé localement ou transporté par pipeline jusqu’aux marchés de l’Est et du centre du Canada, et de l’Ouest, du Midwest et du Nord-Est des États-Unis.

Prix des produits de base et volatilité du secteur de l’énergie

Le contexte économique du secteur de l’énergie a radicalement changé depuis 2014. La figure 6 montre l’évolution de trois prix de référence albertains : le « mélange non corrosif mixte » (MSW) pour le brut léger, le « Western Canada Select » (WCS) pour le brut lourd, et le « NOVA Inventory Transfer » (NIT) pour le gaz naturel. Avant la fin de 2015, les prix du pétrole et du gaz naturel avaient reculé de plus de 50 % en dollars canadiens. La faiblesse des prix durant cette période a entraîné d’importantes réductions des dépenses en amont dans les projets de forage et de nouvelle production.

Figure 6 : Prix du pétrole brut et du gaz naturel canadiens

Source : Office national de l'énergie

Version textuelle du graphique

Ce graphique indique le prix du pétrole brut léger et lourd ainsi que du gaz naturel en Alberta de 2010 à 2015. À la fin de 2015, les prix avaient reculé de plus de 50 % en dollars canadiens.

L’offre canadienne de pétrole et de gaz est demeurée plutôt robuste, et la production nationale de pétrole brut et de gaz naturel a augmenté en 2014 et en 2015 (figure 7). Cependant, les activités de forage au pays ont chuté de plus de 50 % d’une année à l’autre, et beaucoup de grands projets d’exploitation des sables bitumineux ont été reportés ou annulés. Ces facteurs ont créé de l’incertitude quant aux niveaux de production futurs.

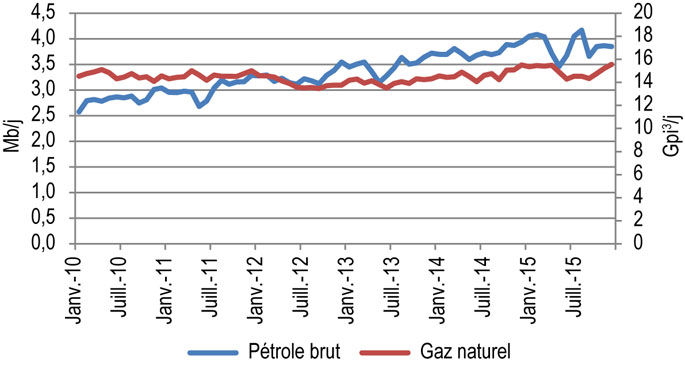

Figure 7 : Production canadienne de pétrole brut et de gaz naturel

Source : Office national de l'énergie

Version textuelle du graphique

Ce graphique indique la production canadienne de pétrole brut en millions de barils par jour (axe vertical gauche) et de gaz naturel (axe vertical droit) de 2010 à 2015, période durant laquelle la production de gaz naturel a varié entre 13,5 et 15,5 Gpi³/j. La production de pétrole brut a également varié, mais est progressivement passée de 2,5 à 4,0 Mb/j

Les répercussions de la volatilité récente du secteur de l’énergie sur les sociétés pipelinières réglementées par l’Office sont variables. Certaines ont des actifs et des branches d’activités sans lien avec les pipelines réglementés (p. ex., installations de stockage et centrales de production d’électricité), ce qui peut modifier leur sensibilité aux risques et aux développements du secteur de l’énergie dans son ensemble.

Les rendements sur les actifs pipeliniers sont réglementés et reposent souvent sur des contrats de longue duréeNote 6, ce qui réduit la sensibilité à la volatilité à court terme. Comme expliqué plus loin dans le présent rapport, en règle générale, les prix que facturent les sociétés pipelinières pour leurs services de transport (droits) sont plus étroitement corrélés aux coûts du pipeline en question qu’aux conditions du marché. À long terme, les investissements dans l’infrastructure pipelinière et l’agrandissement du réseau pipelinier dépendront largement du niveau d’intensité de l’activité pétrolière et gazière.

Réglementation économique des pipelines par l’Office

Surveillance et réglementation financières

Les pipelines relevant de la compétence de l’Office se divisent en deux groupes pour les besoins de la réglementation financière : les sociétés pipelinières du groupe 1, qui ont de vastes réseaux et de nombreux expéditeurs, et les sociétés du groupe 2, qui ont des pipelines plus petits et moins complexes et un nombre réduit d’expéditeurs. La liste des sociétés pipelinières réglementées par l’Office se trouve à l’annexe de la section 7.

Dans l’intérêt public

L’Office réglemente, dans l’intérêt du public canadien, les pipelines, la mise en valeur des ressources énergétiques et le commerce de l’énergie. L’intérêt public englobe toute la population canadienne et consiste en un équilibre entre les intérêts économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

Étant donné leur taille et leur complexité, les sociétés du groupe 1 sont soumises à une surveillance financière plus étroite et à des exigences de déclaration plus strictes que les sociétés du groupe 2. Toutes les sociétés du groupe 2 (et deux petites sociétés du groupe 1) sont assujetties à une « réglementation fondée sur les plaintes ». Sous ce régime, l’expéditeur ou l’expéditeur potentiel est encouragé à s’adresser directement à la société pipelinière pour trouver une solution aux différends. Si cette démarche échoue, il peut porter plainte à l’Office.

L’Office mène des vérifications financières pour s’assurer du respect de la Loi sur l’Office national de l’énergie et des règlements connexes. De plus, il examine les rapports de surveillance réguliers que lui envoient la plupart des sociétés du groupe 1 pour faire un suivi des résultats financiers et des débits. De nombreuses sociétés du groupe 2 déposent leurs états financiers vérifiés auprès de l’Office.Note 7

Conception des droits

Les droits pipeliniers doivent être justes et raisonnables. Comme il peut être plus efficace de bâtir un seul pipeline commun au lieu de nombreux pipelines concurrents, les installations relevant de la compétence de l’Office exercent souvent un pouvoir de marché, voire parfois un monopole sur les marchés qu’elles desservent. Le rôle de l’Office consiste alors à prévenir l’abus de ce pouvoir et à préserver le caractère juste et non discriminatoire des droits des services pipeliniers.

L’Office établit les droits en s’appuyant sur le principe que la société pipelinière doit pouvoir couvrir ses coûts, y compris ceux liés aux obligations de sécurité et de protection de l’environnement. Il convient également que la société doit générer suffisamment de produits pour pourvoir efficacement aux besoins en transport de ses clients et procurer un rendement raisonnable à ses investisseurs.

Cessation d’exploitation et responsabilité financière

L’Office réglemente l’infrastructure énergétique tout au long de son cycle de vie, qui englobe la proposition du projet, la construction, l’exploitation et la cessation d’exploitation. En 2009, il a publié une ordonnance obligeant toutes les sociétés relevant de sa compétence à constituer un fonds de réserve pour couvrir les coûts futurs de cessation d’exploitation. L’Office a fait valoir que c’est aux pipelinières, et non aux propriétaires fonciers, qu’il revient d’assumer les coûts et la responsabilité du financement des activités de cessation d’exploitation. Les coûts estimatifs de cessation d’exploitation des pipelines réglementés par l’Office sont traités à la section 4.3.

La Loi sur la sûreté des pipelines, qui a reçu la sanction royale le 18 juin 2015, a instauré le principe de responsabilité absolue, c’est-à-dire sans égard à la faute, pour les exploitants de pipelines réglementés par l’Office. La responsabilité maximale est fixée à 1 milliard de dollars pour les grands oléoducs.Note 8 La Loi sur la sûreté des pipelines exige aussi que les sociétés fassent la preuve qu’elles disposent en permanence de ressources financières au moins égales au montant de la responsabilité absolue qui s’applique à elles. De plus, une partie de ces ressources doit être facilement accessible pour en accélérer la mobilisation en cas d’incident. Des règlements précisant ces exigences seront pris par le gouverneur en conseil et sont en cours de rédaction par Ressources naturelles Canada.

Surveillance des aspects économiques du secteur pipelinier

L’Office est d’avis que le bon fonctionnement des marchés sert l’intérêt public. C’est pourquoi il surveille certains indicateurs clés du fonctionnement économique des pipelines relevant de sa compétence. Trois de ces indicateurs – la capacité pipelinière, les niveaux des droits et l’intégrité financière – sont expliqués en détail aux prochaines sections.

- Date de modification :