Le réseau pipelinier du Canada 2016

Réseau principal de TransCanada PipeLines Ltd.

| Produit et groupe de l’Office | Gaz naturel Groupe 1 |

||

| Base tarifaire de 2015 | 4,6 G$ | ||

| Coût du service en 2015 | 2 G$ | ||

| Abandonment Cost Estimate and Collection PeriodNote a | 2 530 M$ 25 ans |

||

| Tronçon | Prairies | Canalisation du Nord de l’Ontario | Triangle de l’Est |

| Capacité annuelle moyenne | 195 106m³/j (6,9 Gpi³/j) |

102 106m³/j (3,6 Gpi³/j) |

148 106m³/j (5,2 Gpi³/j) |

| Taux d’utilisation moyen en 2015 | 43 % | 60 % | 46 % |

| Points de réception principaux | Empress | Tronçon des Prairies | Canalisation du Nord de l’Ontario, Parkway, Niagara, Chippawa et Dawn |

| Points de livraison principaux | Emerson et canalisation du Nord de l’Ontario | North Bay, Sault Ste. Marie et triangle de l’Est | Toronto, Ottawa, Iroquois et gazoduc de TQM |

| Horizon de planification économique (à partir de 2015)Note b | 21 ans | 5 ans | 35 ans |

| Emerson et canalisation du Nord de l’Ontario | North Bay, Sault Ste. Marie et triangle de l’Est | Toronto, Ottawa, Iroquois et gazoduc de TQM | |

| Base tarifaire en 2015 | 6,1 G$ | ||

| Coût du service en 2015 | 1,8 G$ | ||

Source : Office national de l'énergie

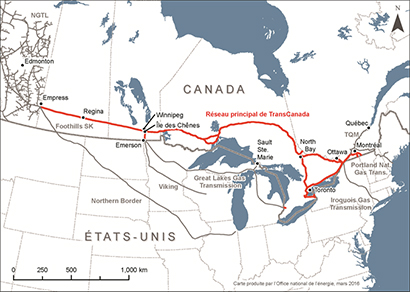

Version textuelle de la carte

Cette carte donne une vue d’ensemble du réseau principal de TransCanada, qui s’étend d’Empress, près de la frontière entre l’Alberta et la Saskatchewan, jusqu’au sud de l’Ontario et du Québec.

Aperçu

Le réseau principal de TransCanada a été construit dans les années 1950 pour transporter le gaz naturel du bassin sédimentaire de l’Ouest canadien (BSOC) vers les marchés de l’est. Ce réseau de 14 100 km s’étend de la frontière entre l’Alberta et la Saskatchewan jusqu’au Québec, en passant par la Saskatchewan, le Manitoba et l’Ontario.

Le tronçon des Prairies relie la frontière entre l’Alberta et la Saskatchewan à la station de compression 41, près d’Île-des-Chênes, au Manitoba, puis s’étend vers le sud jusqu’à la frontière canado-américaine, près d’Emerson, au Manitoba, où il se raccorde aux réseaux de Great Lakes Gas Transmission (GLGT) et de Viking Gas Transmission, lesquels transportent le gaz jusqu’aux marchés du Midwest des États-Unis. Alimentée par le BSOC, la canalisation du Nord de l’Ontario (CNO) part de la station de compression 41 et s’étend jusqu’à la station de compression 116, près de North Bay, en Ontario. De plus, une petite partie de ce tronçon relie Sault Ste. Marie, en Ontario, au réseau de GLGT. Au sud de la station 116, il se raccorde au triangle de l’Est du réseau principal. Le triangle de l’Est s’étend de l’extrémité sud-est à l’extrémité sud-ouest du réseau et alimente l’Ontario, le Québec et les marchés étrangers.

Le triangle de l’Est ne transporte pas uniquement le gaz en provenance du BSOC; en effet, il est de plus en plus alimenté par d’autres sources, notamment le bassin des Appalaches.

Faits marquants

TransCanada PipeLines Ltd. (TransCanada ou TCPL) ajoute des installations dans le triangle de l’Est pour en accroître les limites, augmenter les livraisons de gaz produit aux États-Unis en Ontario et répondre à la demande grandissante.

- Le pipeline de raccordement King’s North est en construction.

- Le projet de construction et d’exploitation des installations Greater Golden Horseshoe a été mis en service en janvier 2016.

- Le projet d’agrandissement du réseau principal à Vaughan a été approuvé le 4 août 2016. Les motifs de décision seront publiés le 9 septembre 2016.

TransCanada a également soumis deux autres projets à l’Office : Énergie Est, visant la conversion de 3 000 km de gazoducs en pipelines de pétrole brut et la construction de 1 520 km de nouvelles canalisations, et le réseau principal Est, prévoyant l’agrandissement de certains tronçons du réseau en Ontario pour que TransCanada puisse continuer d’approvisionner les expéditeurs de gaz si le projet Énergie Est va de l’avant.

Utilisation

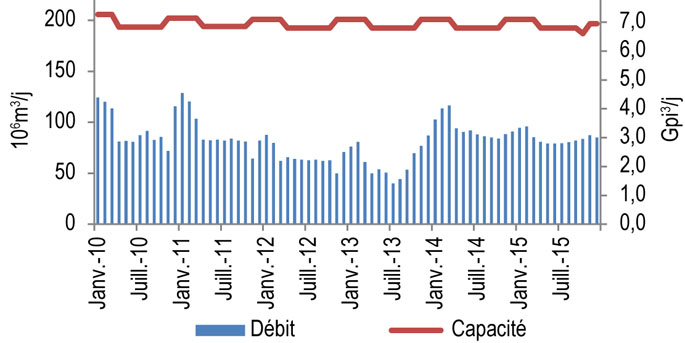

La figure 10.2.1 indique le débit et la capacité du tronçon des Prairies de 2010 à 2015. La capacité varie de 187,2 106m³/j (6,6 Gpi³/j) en été à 201 106m³/j (7,1 Gpi³/j) en hiver. Le débit a augmenté depuis le milieu de 2013 en raison de l’évolution des habitudes contractuelles découlant de la mise en application de la décision relative aux droits RH-003-2011. Le débit moyen s’élevait à 84 106m³/j (3 Gpi³/j) en 2015.

Figure 10.2.1 : Débit et capacité du tronçon des Prairies

Source : : TransCanada, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du tronçon des Prairies du réseau principal de TransCanada de 2010 à 2015. La capacité était de 195 106m³/j (6,9 Gpi³/j) en 2015. Le débit moyen était de 84 106m³/j (2,97 Gpi³/j) en 2015, et de 94 106m³/j (3,32 Gpi³/j) en 2014.

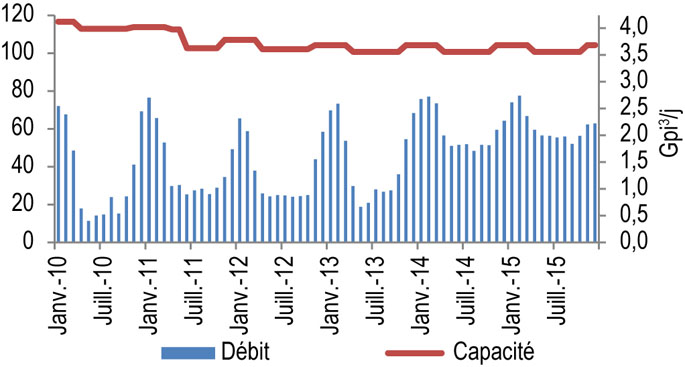

La figure 10.2.2 indique le débit et la capacité de la CNO de 2010 à 2015. La capacité varie de 101 106m³/j (3,56 Gpi³/j) en été à 104 106m³/j (3,68 Gpi³/j) en hiver. Le débit augmente considérablement en hiver en raison de la forte demande en gaz pour le chauffage domestique dans le triangle de l’Est. En général, le débit augmente depuis le milieu de 2013 au même rythme que celui du tronçon des Prairies. Le débit moyen s’élevait à 61 106m³/j (2,16 Gpi³/j) en 2015.

Figure 10.2.2 : Débit et capacité de la CNO

Source : : TransCanada, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité de la canalisation du nord de l’Ontario du réseau principal de TransCanada de 2010 à 2015. La capacité était de 102 106m³/j (3,6 Gpi³/j) en 2015. Le débit moyen était de 61 106m³/j (2,16 Gpi³/j) en 2015, et de 59 106m³/j (2,08 Gpi³/j) en 2014.

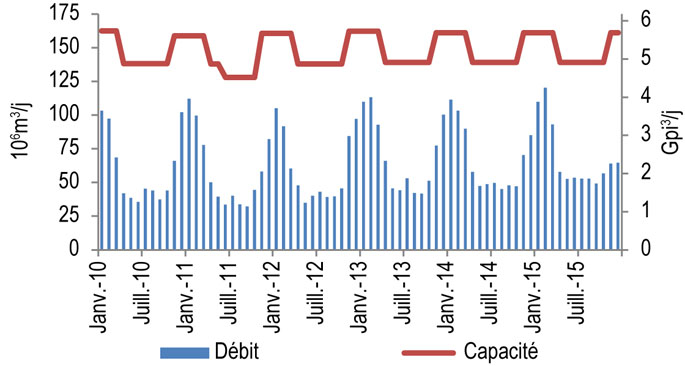

La figure 10.2.3 indique le débit et la capacité du triangle de l’Est de 2010 à 2015. La capacité varie de 139 106m³/j (4,9 Gpi³/j) en été à 161 106m³/j (5,7 Gpi³/j) en hiver. Le débit moyen s’élevait à 69 106m³/j (2,4 Gpi³/d) en 2015.

Figure 10.2.3 : Débit et capacité du triangle de l’Est

Source : TransCanada, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du triangle de l’Est du réseau principal de TransCanada de 2010 à 2015. La capacité était de 148 106m³/j (5,2 Gpi³/j) en 2015. Le débit moyen était de 69 106m³/j (2,4 Gpi³/j) en 2015, et de 67 106m³/j (2,37 Gpi³/j) en 2014.

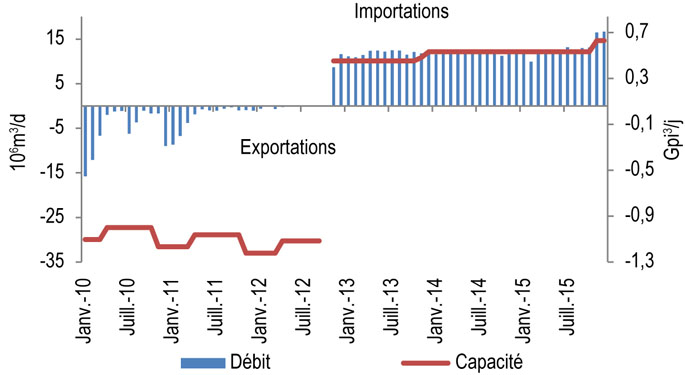

Le réseau principal de TransCanada se raccorde au réseau de Tennessee Gas Pipeline près de Niagara Falls, en Ontario. La figure 10.2.4 en indique le débit et la capacité dans cette région de 2010 à 2015. Lorsque Niagara est devenu un point d’importation à la fin 2012, le réseau avait une capacité de 12 106m³/j (0,4 Gpi³/j), qui a augmenté pour atteindre 17 106m³/j (0,6 Gpi³/j) en novembre 2015. Le débit moyen s’élevait à 13 106m³/j (0,46 Gpi³/j) en 2015.

Figure 10.2.4 : Débit et capacité du réseau principal de TransCanada à Niagara

Source : TransCanada, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du réseau principal de TransCanada au point d’importation de Niagara Falls de 2010 à 2015. La capacité est passée de 14 106m³/j (0,49 Gpi³/j) à 17 106m³/j (0,6 Gpi³/j) en 2015. Le débit moyen était de 13 106m³/j (0,46 Gpi³/j) en 2015, et de 12 106m³/j (0,42 Gpi³/j) en 2014.

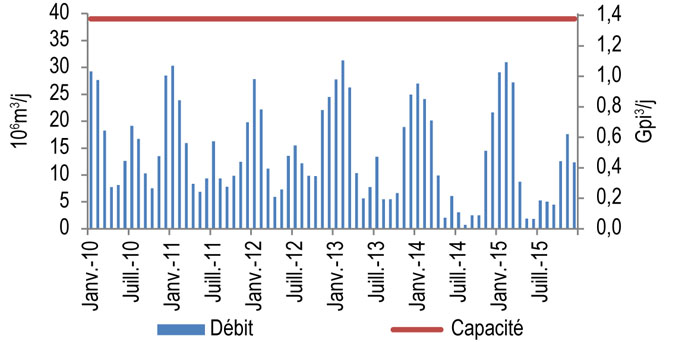

Au point d’exportation près d’Iroquois, en Ontario, le réseau principal se raccorde au réseau d’Iroquois Gas Transmission System, lequel transporte le gaz naturel jusqu’aux marchés du Nord-Est des États-Unis. La figure 10.2.5 indique le débit et la capacité du réseau dans la région d’Iroquois de 2010 à 2015. La capacité était de 39 106m³/j (1,38 Gpi³/j). Le débit varie d’une saison à l’autre; le taux d’utilisation peut atteindre 79 % en hiver et à peine 5 % en été. Le débit moyen s’élevait à 13 106m³/j (0,46 Gpi³/j) en 2015.

Figure 10.2.5 : Débit et capacité du réseau principal de TransCanada à Iroquois

Sources : TransCanada, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du réseau principal de TransCanada au point d’exportation d’Iroquois de 2010 à 2015. La capacité était de 39 106m³/j (1,38 Gpi³/j) en 2015. Le débit moyen était de 13 106m³/j (0,46 Gpi³/j) en 2015, et de 11 106m³/j (0,39 Gpi³/j) en 2014.

Droits

De 2007 à 2011, le réseau principal de TransCanada était exploité selon un règlement négocié établi en fonction de droits fondés sur le coût du service. Cependant, TransCanada et ses expéditeurs ont dû trouver une solution à l’augmentation des droits entraînée par la diminution du débit; TransCanada a donc déposé une demande visant les droits contestés (RH-003-2011), qui a mené à l’adoption de droits fixes pluriannuels beaucoup moins élevés. Depuis, l’Office a tenu plusieurs instances pour régler les problèmes découlant de la transition au nouveau régime.

À la fin de 2013, TransCanada et trois sociétés de distribution locales de l’est ont présenté une autre demande à l’Office en vue de l’adoption d’un régime de droits incitant TransCanada à construire de nouvelles installations dans le triangle de l’Est. Approuvée en décembre 2014, cette demande a entre autres entraîné une légère augmentation des droits, de nouveau fondés sur le coût du service. Cette méthode de conception des droits devrait rester en place jusqu’en 2020; une période de révision est prévue avant 2018.

Pendant plusieurs années, les contrats sur le réseau principal suivaient deux tendances. D’abord, les contrats de service longue distance (d’Empress jusqu’à la CNO, en passant par le tronçon des Prairies) diminuaient, alors que les contrats courte distance gagnaient en popularité dans le triangle de l’Est. Ensuite, dans les tronçons désormais moins utilisés des Prairies et de la CNO, les expéditeurs délaissaient les contrats de service garanti d’un an en faveur de contrats de service interruptible ou de service garanti à court terme. La mise en œuvre de la décision RH-003 2011 au milieu de 2013 a cependant inversé cette tendance en entraînant une augmentation considérable des contrats de service garanti.

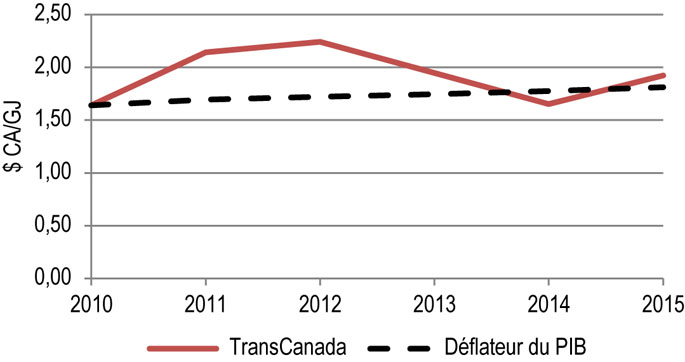

La figure 10.2.6 indique les droits repères du réseau principal de TransCanada pour le transport d’Empress jusqu’à la zone de livraison du sud-ouest d’Union ainsi que le déflateur du PIB (normalisé) de 2010 à 2015. Les droits ont augmenté en 2011 et en 2012 en raison d’une diminution du débit et des contrats de service garanti longue distance. Les droits de 2012, de 2,24 $/GJ, sont restés en vigueur pendant le premier semestre de 2013 alors que l’instance RH-003-2011 était en cours, puis sont passés à 1,65 $/GJ. Ces droits réduits sont restés en vigueur en 2014, jusqu’à ce qu’une augmentation soit approuvée en 2015 pour couvrir les coûts des nouvelles installations proposées.

Figure 10.2.6 : Droits repères du réseau principal de TransCanada

Source : Office national de l'énergie

Version textuelle du graphique

Ce graphique présente le droit repère de TransCanada (ligne pleine rouge) et le déflateur du PIB (tireté noir). Le droit repère est passé de 1,64 $/GJ en 2010 à un sommet de 2,24 $/GJ en 2012, puis a diminué en 2013 et en 2014 avant d’augmenter à nouveau pour atteindre 1,92 $/GJ en 2015.

Données financières

TCPL est une filiale en propriété exclusive de TransCanada Corporation. En plus du réseau principal canadien, TCPL détient d’autres sociétés, dont NGTL et Keystone. Les produits du réseau principal ont connu une hausse en 2014 et en 2015 grâce à l’augmentation des contrats et à la possibilité d’établir des droits plus élevés pour les services non souscrits. Les ratios financiers de TransCanada Corporation demeurent stables, et les cotes de solvabilité de TransCanada sont de catégorie investissement.

| TransCanada | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|

| Produits (en millions)Note a – Réseau principal | 1 818,3 $ | 1 855,8 $ | 1 558,6 $ | 1 519,1 $ | 1 645,4 $ | 2 396,9 $ |

| Bénéfice net (en millions)Note a – Réseau principal | 262,9 $ | 246,7 $ | 265,7 $ | 273,4 $ | 293,2 $ | 200,7 $ |

| Base tarifaire (en millions)Note a – Réseau principal | 6 446,9 $ | 6 165,3 $ | 5 775,9 $ | 5 751,9 $ | 5 611,7 $ | 4 617,2 $ |

| Ratio présumé du capital-actionsNote a– Réseau principal | 40 % | 40 % | 40 % | 40 % | 40 % | 40 % |

| Rendement du capital-actionsNote a – Réseau principal | 10,2 % | 10 % | 11,5 % | 11,88 % | 13,06 % | 10,86 % |

| Ratio de couverture des intérêts et des charges fixesNote b | 2,01 | 2,39 | 2,18 | 2,39 | 2,59 | 2,7 |

| Ratio flux de trésorerie/dette totale et quasi-detteNote b | 15,6 % | 16,4 % | 15,1 % | 15,5 % | 15,4 % | 14,7 % |

| Cote de solvabilité attribuée par DBRSNote c | A | A | A | A (faible) | A (faible) | A (faible) |

| Cote de solvabilité attribuée par S&PNote c | A- | A- | A- | A- | A- | A- |

| Cote de solvabilité attribuée par Moody’sNote c | A3 | A3 | A3 | A3 | A3 | A3 |

- Date de modification :